Fonte: http://www.sviluppoeconomico.gov.it

A seguito della pubblicazione in Gazzetta Ufficiale della delibera CIPE del 10 luglio 2017, che ha completato la dotazione finanziaria e l’ha ripartita tra le regioni, dal 30 gennaio al 9 febbraio 2018 sarà possibile per le micro, piccole e medie imprese di tutto il territorio nazionale presentare la domanda per l’ottenimento del contributo in forma di voucher per l’acquisto di hardware, software e servizi specialistici finalizzati alla digitalizzazione dei processi aziendali e all’ammodernamento tecnologico.

Ciascuna impresa può beneficiare di un unico voucher di importo non superiore a 10 mila euro, nella misura massima del 50% del totale delle spese ammissibili.

Entro 30 giorni dalla chiusura dello sportello il Ministero adotterà un provvedimento cumulativo di prenotazione del Voucher, su base regionale, contenente l’indicazione delle imprese e dell’importo dell’agevolazione prenotata.

Nel caso in cui l’importo complessivo dei Voucher concedibili sia superiore all’ammontare delle risorse disponibili (100 milioni di euro), queste saranno ripartite in proporzione al fabbisogno derivante dalla concessione del Voucher da assegnare a ciascuna impresa beneficiaria. Ai fini del riparto saranno considerate tutte le imprese ammissibili alle agevolazioni che avranno presentato la domanda nel periodo di apertura dello sportello, senza alcuna priorità connessa al momento della presentazione.

Verificata la documentazione finale che le imprese sono tenute a presentare entro 30 giorni dalla data di ultimazione delle spese, che dovranno essere sostenute dopo la comunicazione dell’avvenuta prenotazione del contributo, il Ministero determinerà l’importo del Voucher da erogare in relazione ai titoli di spesa risultati ammissibili.

Nell’ambito della dotazione finanziaria complessiva è prevista una riserva destinata alla concessione del Voucher alle micro, piccole e medie imprese che hanno conseguito il rating di legalità e che sono quindi incluse nel relativo elenco dell’Autorità garante della concorrenza e del mercato.

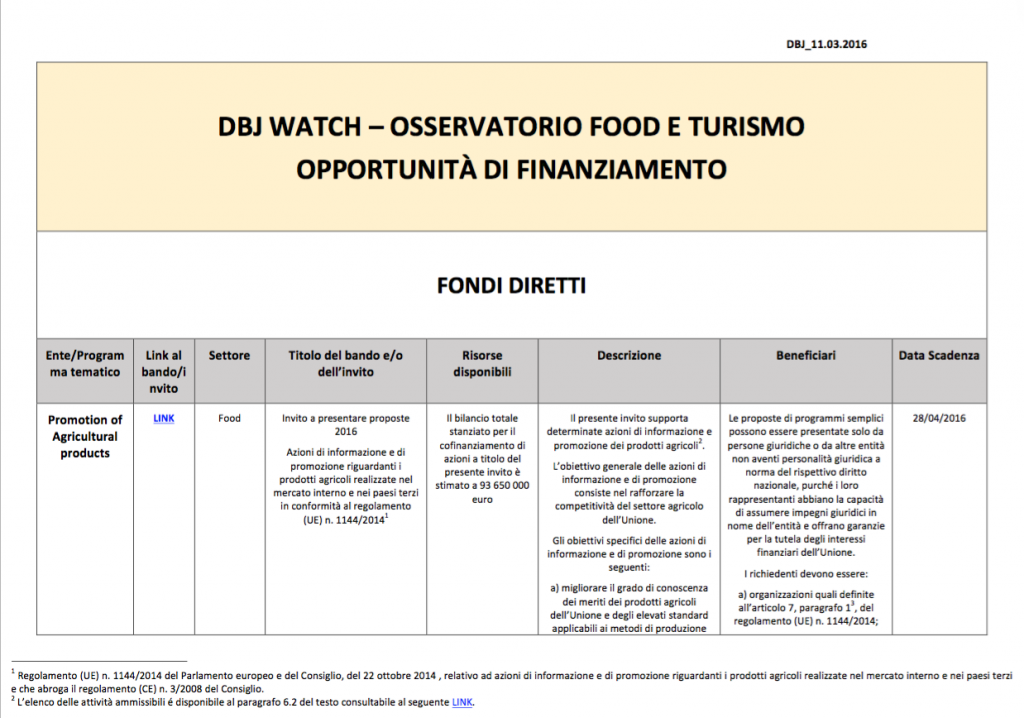

Voucher per la digitalizzazione delle PMI

Fonte: http://www.sviluppoeconomico.gov.it

Cos’è

È una misura agevolativa per le micro, piccole e medie imprese che prevede un contributo, tramite concessione di un “voucher”, di importo non superiore a 10 mila euro, finalizzato all’adozione di interventi di digitalizzazione dei processi aziendali e di ammodernamento tecnologico.

La disciplina attuativa della misura è stata adottata con il decreto interministeriale 23 settembre 2014.

Cosa finanzia

Il voucher è utilizzabile per l’acquisto di software, hardware e/o servizi specialistici che consentano di:

- migliorare l’efficienza aziendale;

- modernizzare l’organizzazione del lavoro, mediante l’utilizzo di strumenti tecnologici e forme di flessibilità del lavoro, tra cui il telelavoro;

- sviluppare soluzioni di e-commerce;

- fruire della connettività a banda larga e ultralarga o del collegamento alla rete internet mediante la tecnologia satellitare;

- realizzare interventi di formazione qualificata del personale nel campo ICT.

Gli acquisti devono essere effettuati successivamente alla prenotazione del Voucher.

Le agevolazioni

Ciascuna impresa può beneficiare di un unico voucher di importo non superiore a 10 mila euro, nella misura massima del 50% del totale delle spese ammissibili.

Come funziona

Con decreto direttoriale 24 ottobre 2017 sono state definite le modalità e i termini di presentazione delle domande di accesso alle agevolazioni. Le domande potranno essere presentate dalle imprese, esclusivamente tramite la procedura informatica che sarà resa disponibile in questa sezione, a partire dalle ore 10.00 del 30 gennaio 2018 e fino alle ore 17.00 del 9 febbraio 2018. Già dal 15 gennaio 2018 sarà possibile accedere alla procedura informatica e compilare la domanda. Per l’accesso è richiesto il possesso della Carta nazionale dei servizi e di una casella di posta elettronica certificata (PEC) attiva e la sua registrazione nel Registro delle imprese.

Entro 30 giorni dalla chiusura dello sportello il Ministero adotterà un provvedimento cumulativo di prenotazione del Voucher, su base regionale, contenente l’indicazione delle imprese e dell’importo dell’agevolazione prenotata.

Nel caso in cui l’importo complessivo dei Voucher concedibili sia superiore all’ammontare delle risorse disponibili (100 milioni di euro), il Ministero procede al riparto delle risorse in proporzione al fabbisogno derivante dalla concessione del Voucher da assegnare a ciascuna impresa beneficiaria. Tutte le imprese ammissibili alle agevolazioni concorrono al riparto, senza alcuna priorità connessa al momento della presentazione della domanda.

Ai fini dell’assegnazione definitiva e dell’erogazione del Voucher, l’impresa iscritta nel provvedimento cumulativo di prenotazione deve presentare, entro 30 giorni dalla data di ultimazione delle spese e sempre tramite l’apposita procedura informatica, la richiesta di erogazione, allegando, tra l’altro, i titoli di spesa.

Dopo aver effettuato le verifiche istruttorie previste, il Ministero determina con proprio provvedimento l’importo del Voucher da erogare in relazione ai titoli di spesa risultati ammissibili.

Alessandro Foti